Pourquoi souscrire un prêt en devises ?

Vous êtes travailleur frontalier en Suisse et vous désirez réaliser un investissement immobilier en France pour votre résidence principale, pour faire un investissement locatif et préparer votre retraite, pour acquérir une résidence secondaire...

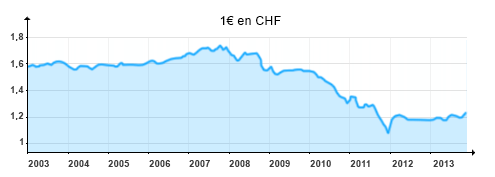

Problème, vous percevez vos revenus en Francs Suisses et vous craignez que les variations du taux de change avec l'Euro n'alourdissent considérablement la part du crédit immobilier dans votre budget. Le risque est d'autant plus grand qu'un prêt immobilier est un projet à long terme. Vous traverserez donc immanquablement des périodes défavorables.

L'Euro en Franc Suisse au cours des 10 dernières années

Exemple : vous souscrivez un prêt immobilier en euros pour une mensualité de 1500 € alors que le taux de change est à 1 € = 1,15 CHF. Vos mensualités représenteront 1735 CHF. Si par la suite le cours du CHF passe à 1 € = 1,35 CHF, vos mensualités représenteront 2025 CHF. Soit une différence très importante dans votre budget mensuel, mais aussi une lourde augmentation du coût réel de votre crédit !

Le prêt en devises

Une solution existe, proposée par de nombreuses banques partenaires : le prêt en devises ! Il s'agit d'un prêt immobilier classique, mais dont les mensualités sont fixées en Francs Suisses. Elles représentent donc toujours la même fraction de votre budget, quel que soit le taux de change avec l'Euro.

De surcroît, les taux suisses sont plus bas que les taux français, d'1% en moyenne. Autant de bonnes raisons de choisir le prêt en devises.

Si vous ne percevez pas vos revenus en francs suisses

Au cours des dernières années, certains établissements bancaires ont proposé des prêts en devises CHF à leurs clients, même lorsque ceux-ci percevaient leurs revenus en euros. Nombre d'investisseurs se sont laissés tenter, alléchés par des taux très bas et sans avoir conscience du risque de change potentiel.

Cette pratique très risquée n'a pas manqué de faire des dégâts, certains emprunteurs voyant leurs mensualités ou leur capital restant dû s'envoler avec le taux de change du franc suisse.

Prêt-en-devises.com a toujours fortement déconseillé ce type de financement, et n'en a d'ailleurs jamais distribué : nos produits de financement en devises CHF s'adressent exclusivement aux travailleurs frontaliers, qui par définition ont des revenus majoritairement en francs suisses.

Quoi qu'il en soit, le gouvernement a décidé d'en finir avec ces pratiques, à travers l'article 54 de la « loi de séparation et de régulation des activités bancaires » : à compter du 1er octobre 2014, « les emprunteurs, personnes physiques n'agissant pas pour des besoins professionnels, ne peuvent contracter de prêts libellés dans une devise étrangère à l'Union européenne remboursables en monnaie nationale que s'ils déclarent percevoir principalement leurs revenus ou détenir un patrimoine dans cette devise au moment de la signature du contrat de prêt ».

En clair, si vous ne percevez pas au moins la moitié de vos revenus en francs suisse ou que vous ne détenez pas un patrimoine en francs suisses représentant au moins 20 % du montant du crédit, vous ne pouvez plus obtenir de prêt en devises CHF.

Meilleur taux actuel*

A partir de

2,05%

sur 20 ans

OU

Top

Bon

Maxi

| 10 ans | 1,85% | 1,95% | 2,40% |

|---|---|---|---|

| 15 ans | 1,90% | 2,05% | 2,51% |

| 20 ans | 2,05% | 2,15% | 2,58% |

| 25 ans | 2,15% | 2,25% | 2,61% |

![]() Taux hors assurances - Le 5 Mai 2026

Taux hors assurances - Le 5 Mai 2026